En avril 2020, l’UFC-Que Choisir a appelé le gouvernement à imposer la rétrocession des excédents des assureurs auto/moto réalisés en raison du confinement du printemps par des baisses de primes de 50 euros par auto et 29 euros par moto. "Notre estimation initiale d’une économie annuelle pour le secteur de 2,2 milliards d’euros, admise par le ministre de l’Économie et des Finances, se trouve parfaitement confortée par les faits, puisqu’avant même le deuxième confinement, les accidents de la route ont déjà chuté de 14 % sur l’ensemble de l’année", souligne l'association.

Et d'ajouter : "L’alibi d’un invraisemblable rebond des accidents avec le déconfinement, utilisé par les assureurs pour refuser toute rétrocession, est donc aujourd’hui clairement contredit par la réalité des faits. La sempiternelle hausse des tarifs, annoncée jusqu’à 2 % en moyenne en 2021, est donc aussi incompréhensible qu’inacceptable. Qui plus est, elle bafoue l’engagement de baisses des primes en cas de chute du nombre d’accidents pris officiellement et publiquement par la présidente de la Fédération française de l’assurance (FFA) !"

Réduction des primes : "des remises accordées en catimini"

L’analyse de l’UFC-Que Choisir est partagée par Bercy : "l’assuré a droit en cas de diminution du risque au cours du contrat à une diminution du montant de sa prime. A défaut, il peut résilier son contrat. Et en la matière, la ténacité paie !"

Alors que 600.000 consommateurs ont téléchargé le courrier-type de l'UFC-Que Choisir pour obtenir une baisse de leur prime en raison du confinement, "des assureurs qui refusent de rétrocéder publiquement cette manne, comme Allianz ou Crédit Mutuel assurances, consentent, en catimini et de manière purement discrétionnaire, des ristournes individuelles."

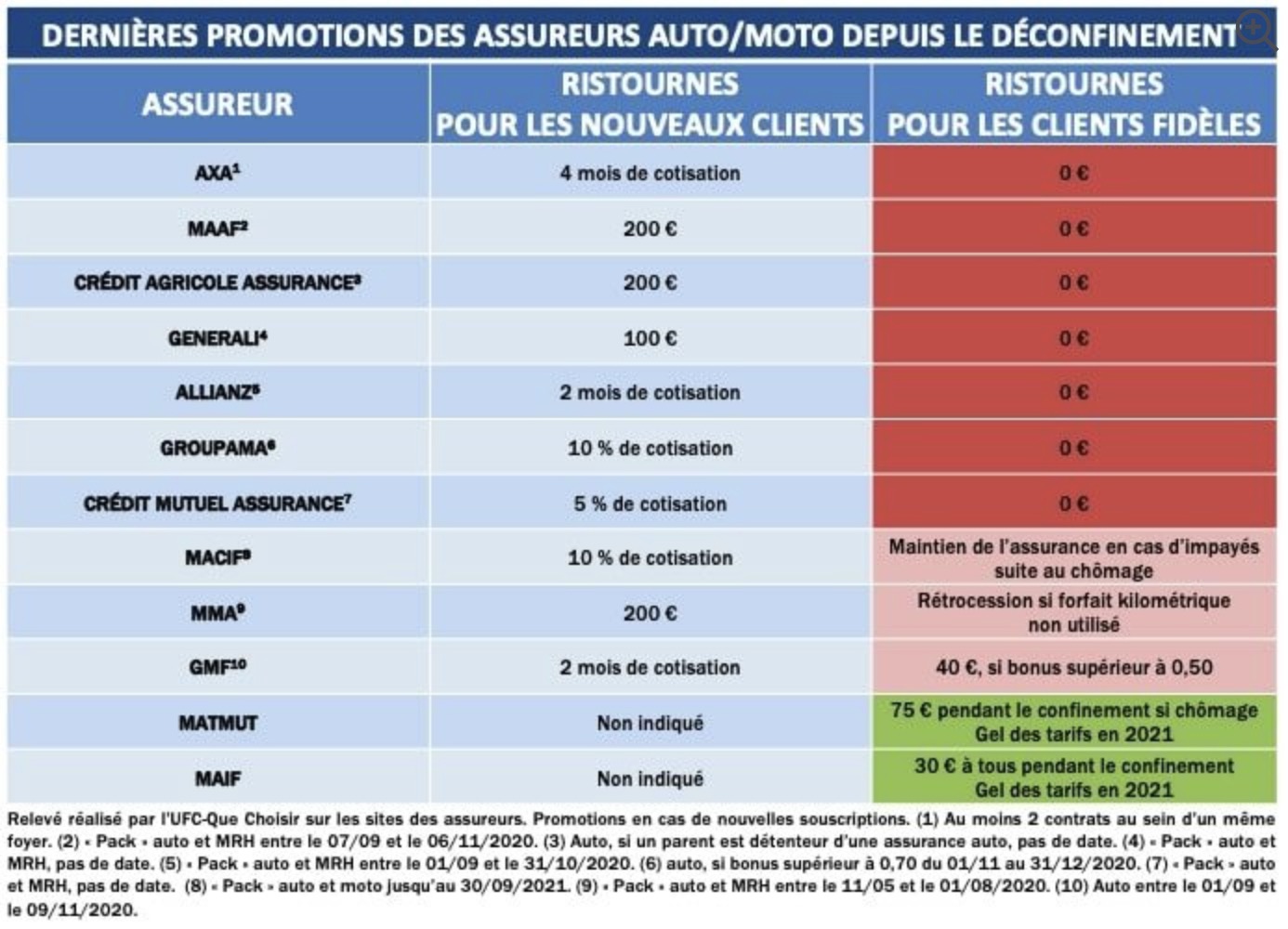

Halte au "malus de fidélité"

L'association de consommateurs explique que "Pour s’exonérer de restituer les trop-perçus, les professionnels ont soutenu que - l’équilibre - du secteur était menacé par la baisse des marchés financiers. Leur fort rebond au cours de l’année a éloigné ce risque, d’autant plus que ces opérations boursières pèsent plus de deux fois moins que les lourdes dépenses engagées pour acquérir de nouveaux clients (notamment promotions, publicité, etc.)."

A cet égard, le relevé de l'UFC des promotions depuis le déconfinement montre que la pratique n’a pas cessé, bien au contraire. "L’étude souligne surtout le pot aux roses : les assureurs sont financièrement tout à fait capables de proposer des ristournes. Ils n’en font juste pas bénéficier leurs clients fidèles. Elles sont réservées aux prospects."